你的位置:财盛证券APP_股票实盘配资公司_配资网 > 股票实盘配资公司 > 实盘配资排名 盐湖提锂板块唯一一家,掌握锂镁分离技术,产品进入宁德时代供应链

发布日期:2024-09-17 14:10 点击次数:140

这是一家亚洲第一大、全球第二大的建筑陶瓷机械装备供应商,同时也是亚洲唯一一家具备建筑陶瓷机械整厂整线生产供应能力的上市企业。

为了开辟公司业绩的第二增长曲线,该企业还战略投资了我国卤水提锂行业中的领军企业-蓝科锂业,并掌握了独特的锂美分离技术,以及3万吨/年的碳酸锂产能。

同时这家公司还凭借着强大的竞争力,成功进入到宁德时代的供应链,并为其提供石墨负极材料。

根据GGII和工信部的数据显示,虽然2023年上半年受到新能源汽车增速减弱、销售淡季及去库存影响,但是我国动力、储能锂电池市场的需求仍然持续增长,出货量分别达到了270GWh和87GWh,同比增长了33%和67%。

在此背景下管理层积极的扩大产能,目前这家公司有7个项目正在建设中,这些项目的预计投资总额高达22亿元。如果这些项目在今年末能投产的话,势必会推动该企业净利润的增长。

目前,这家公司的股票在大幅回撤了63%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股科达制造(股票代码:600499)这家上市企业2023年半年报,并判断出该公司未来的净利润是否能出现增长。

在2023年第二季度,由于这家公司产品的销售速度出现了放缓以及回款时间的延长,这使得该企业的净利润出现了下降。

下面我们来看一下这家公司的资产负债表,并来分析该企业在报告期内的生产情况。

在该企业的资产负债表中翻译官发现,在报告期内这家公司的长期负债出现了大幅度的增长。

2022年第二季度,该企业的长期负债只有12.87亿元。到了2023年第二季度,这家公司的长期负债就达到了46.39亿元,同比大幅提高了261%。

一家企业不会平白无故的举债,所以长期负债的增长说明管理层要搞事情,而公司要做的就是为在建项目进行融资。

由于在报告期内该企业的长期负债出现了增长,这也使得该公司账户里的现金,也就是货币资金提高了。

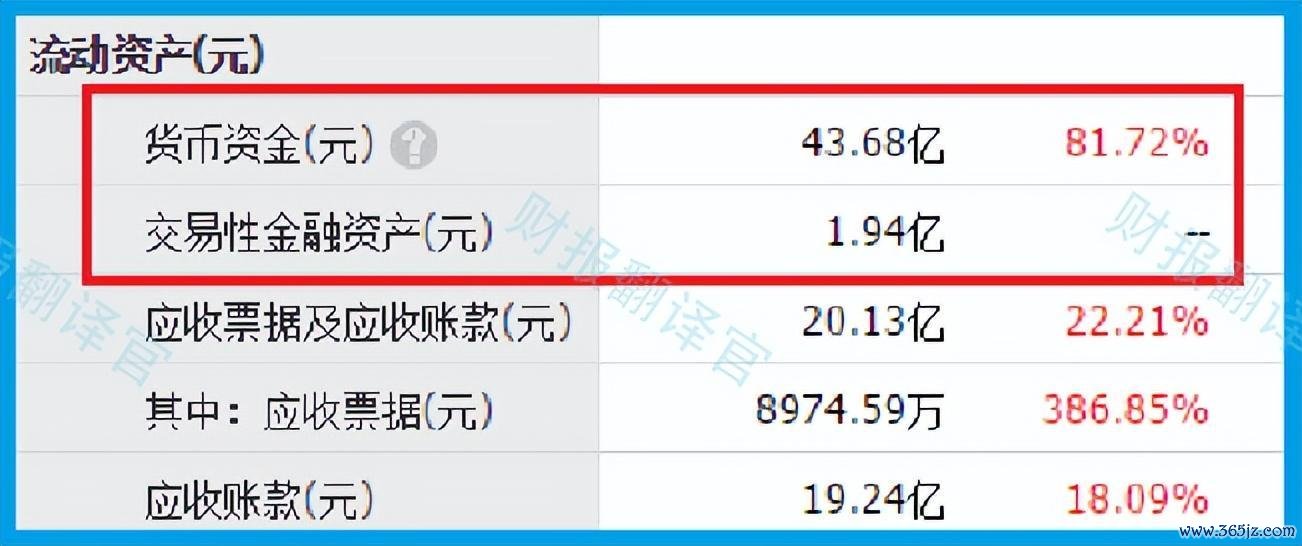

2022年第二季度,这家企业的货币资金为43.68亿元,同比增长了82%,交易性金融资产为1.94亿元。

所以目前该公司账户里至少有45亿元的现金,并且这些现金占总资产的比重为19%,这说明该企业账户里的钱非常充裕。

虽然在报告期内这家公司在积极的扩大产能,并且其账户里的现金也变多了,但是同期该企业的存货却出现了下降。

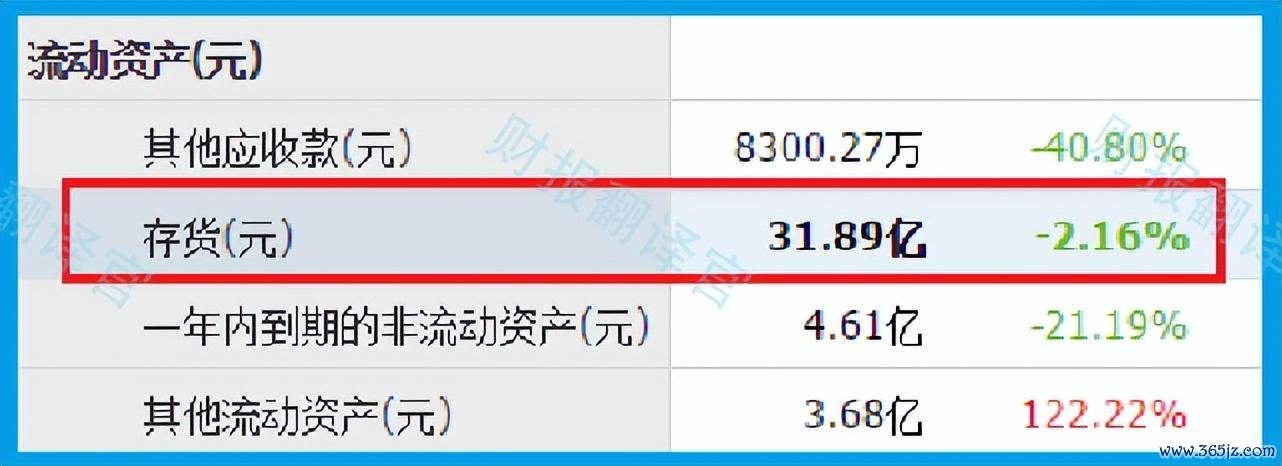

2023年第二季度,这家公司的存货为31.89亿元,同比下降了2%。

存货里包括了该企业的建筑陶瓷机械装备和锂电池的原材料、产成品以及半成品,而把存货卖出去之后加上毛利润就是这家公司的营业收入。

在上面已经介绍过了,在报告期内该企业产品的销售速度是放缓的,所以管理层是不会扩大生产的,并且还进行了清理库存。

因为把存货卖了就是未来的营业收入,所以存货的下降对该企业今年第二季度净利润的增长是没有任何好处的。

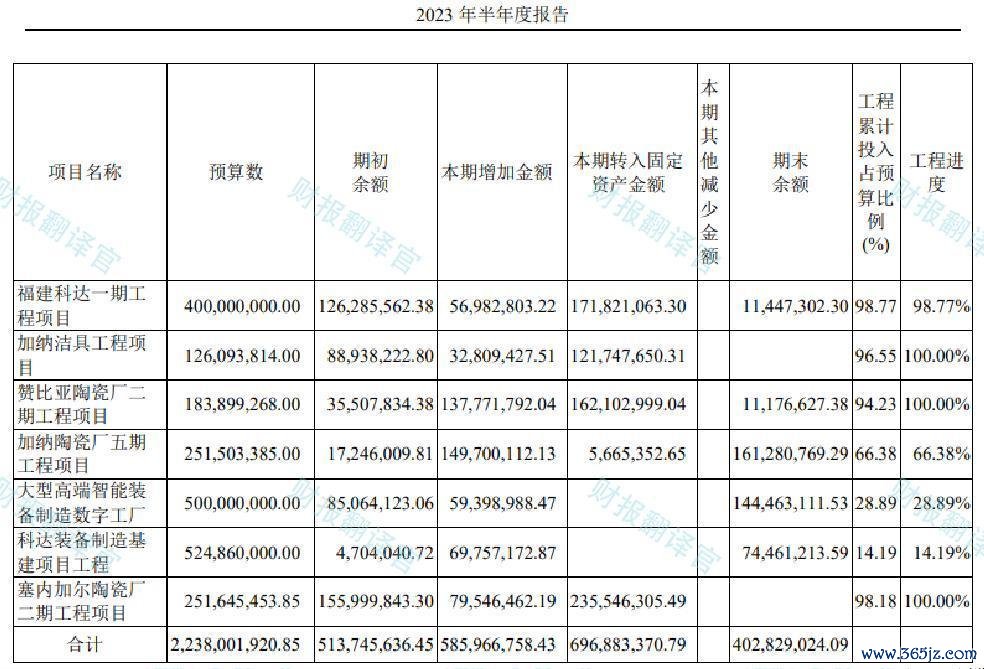

在本环节的最后,我们再来分析一下这家公司的固定资产以及在建项目的情况。

2023年第二季度,该企业的固定资产为37.9亿元,同比增长了17%。

在固定资产中主要包括了生产建筑陶瓷机械装备和锂电池的生产设备及厂房,所以你可以把固定资产理解为这家公司的产能。

除了这38亿的产能以外,翻译官在该企业的财报中还发现,目前这家公司有7个项目正在建设中,而这些项目的投资总额为22亿元。

因为在该企业账户里有50多亿的现金,所以这22亿的预计投资总额对管理层来说没有任何资金压力。

而这7个在建项目的平均工程进度超过了60%,所以翻译官猜测这些项目很有可能在今年末投产。

因为该企业的固定资产也就是现有产能为38亿元,所以这些项目投产之后,会使这家公司的产能提高50%。

而在2022年这家企业以42.51亿元的净利润创出了历史新高,所以在未来的季度里,如果行业风口开始发酵,那么管理层一定会大幅提高存货的数量。

到时如果市场再能消化掉该企业的新增产能,那么这家公司未来净利润的增长以及再次刷新业绩的历史最高记录都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐科达制造这只股票,也没有说科达制造公司有多么的好,而是精炼翻译该企业的财报。

Powered by 财盛证券APP_股票实盘配资公司_配资网 @2013-2022 RSS地图 HTML地图